根据国家统计局数据显示,2018年前三季度全国规模以上工业企业白酒生产683万千升(折65度商品量),累计增长4%;白酒累计销售量700.8万千升(折65度商品量),产销率比上年同期增长4.1%。2018年白酒行业继续复苏,终端用户消费需求有所回暖,促使白酒行业的整体收入和利润有所增长。 2017 年以来,白酒整体呈现量价齐升的局面,中高端白酒复苏回暖较为显著。未来大众市场消费观念的改变和消费档次的提升是白酒行业发展的主要推动力量。

2018年前三季度中国全国居民人均食品烟酒消费支出4063元,名义同比增长5.6%,占人均消费支出的比重为28.5%。根据全国重点大型零售商业企业商品销售统计监测数据显示,酒类销售额同比增长了10.24%,我国白酒消费在向中高端消费的发展趋势。

中华全国商业信息中心对消费者白酒消费理念、消费行为、消费渠道、品牌喜好等方面进行了调查,其调查结果:

一、 数据问卷样本来源分析:

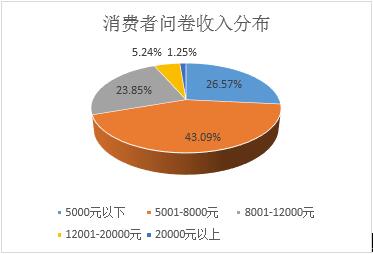

1.问卷样本收入

样本来自月收入5000元以下的占比为26.57%,月收入5001-8000元的占比为43.09%,月收入8001-12000元的占比为23.85%,月收入12001-20000元的占比为5.24%,月收入20000元以上的占比为1.25%。

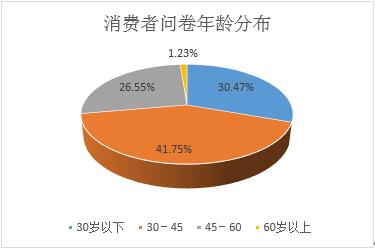

2.问卷样本年龄阶段

问卷样本来自30岁以下的人群占比为30.47%,30-45岁的人群占比为41.75%,45-60岁的人群占比为26.55%,60岁以上的人群占比为1.23%。

二、饮酒习惯

2018年城乡居民收入的不断增加,购买力逐渐增强,消费者对白酒的消费能力也在提高。一些时尚、高雅、凝重等富有文化内涵的品牌白酒越来越受欢迎。

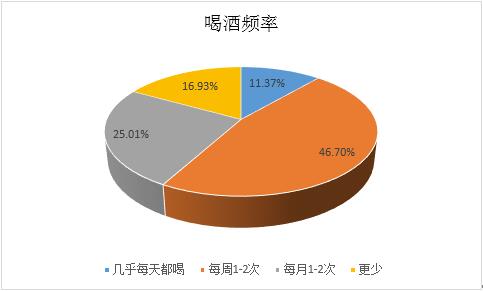

调查显示,在喝酒的适龄人群中,每周喝饮白酒1-2次以上的人数占比高达58.06%,其中每周有饮白酒习惯1-2次的人数占比46.7%,几乎每天有饮白酒习惯的占11.37%。

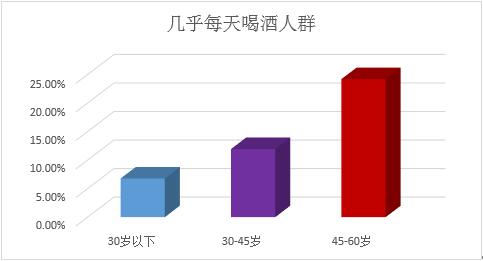

2.男性随年龄增长喝酒频率呈增长态势。

男性在喝饮白酒习惯上在不同年龄段存有差异,随着年龄的增长每天喝饮白酒的男性饮酒频率呈正向增长趋势,45-60岁的男性消费者每天喝饮白酒占比24.21%,分别比调查的30-45岁、30岁以下年龄段的饮白酒频率高于12个百分点和 17个百分点。

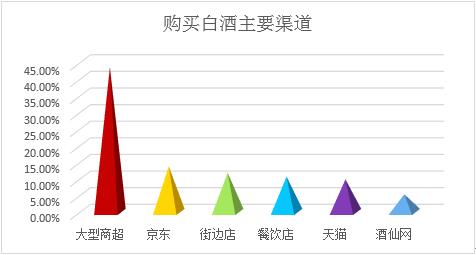

三、购买白酒的主要渠道

根据调查显示,大众消费购买白酒首选大型商场超市,在大型商场超市购买白酒的消费者占43%以上,其次是网络购买超过了28%的比例,街边店、餐饮店分别占11.8%、10.66。

在网络购买的比例中,主流电商占据主导位置,京东、天猫、酒仙网占据购买渠道的13.73%、9.83%、5.32%。

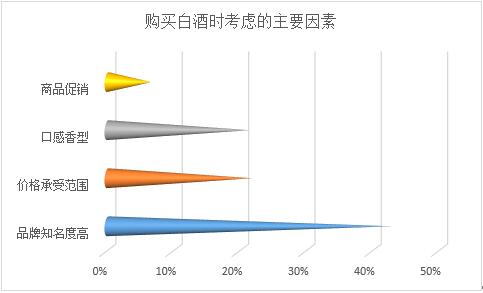

四、购买白酒的主要因素

调查显示,消费者在购买白酒时更注重于商品的品牌,将品牌知名度作为购买商品的首选因素,占调查样本的42%以上的份额。其次考虑的因素是价格,占购买因素的21.82。口感香型也是消费者购买的重要因素,占购买因素的21.44。

品牌的知名度也就是品牌的影响力,通过广告让大众消费者、社会公众接触、了解、认识了这个品牌,这样品牌知名度就得到了提升;连续不断的广告同样让大众消费者、社会公众对品牌的认识更加深入人心、更全面,品牌的认知度也就得到提升;口口相传的口碑效应对提高消费者的信赖程度会得到最大化的提升,品牌公信力得以增强;产品包装、渠道、价格、促销、服务等环节形成特定的品牌形象,品牌资产相应得到增值。

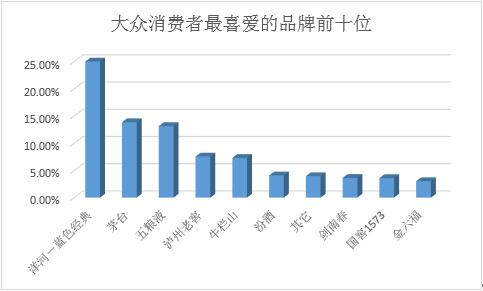

调查中显示,大众消费者对洋河蓝色经典、茅台、五粮液的喜好较为集中排在前三位。其中,洋河蓝色经典位列大众消费者最喜爱的品牌第一位。

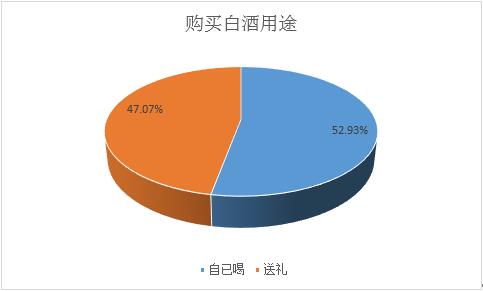

五、购买白酒的主要用途

部分高端白酒因其既有丰富的人文价值和深厚的文化积淀,更是身份和地位的象征,除家庭消费和走亲访友作为礼品外,更多出现在商务宴请中。

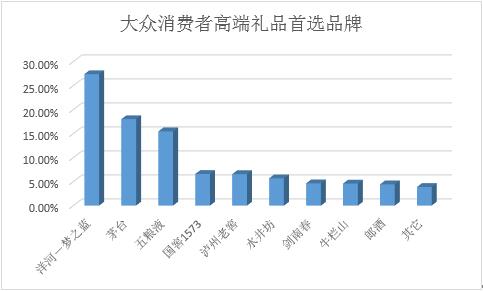

调查数据显示,消费者购买白酒用来送礼的比例基本与自己喝的比例接近。购买白酒送礼的人群主要集中在45岁以下的消费者。调查显示,大众消费者选择高端礼品酒主要集中在梦之蓝、茅台、五粮液三个品牌。其中,梦之蓝位列大众消费者高端礼品酒首选品牌第一位。

欢迎关注中华全国商业信息中心官方微信号cncic_org,及时了解行业最新资讯。