一、销售规模创近四年来最快增长水平

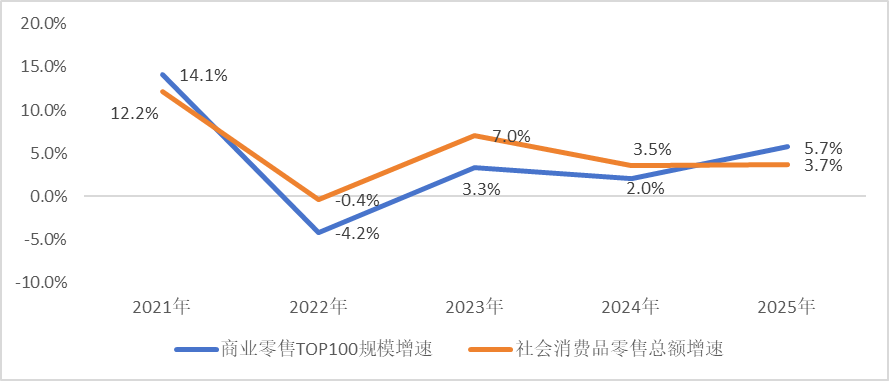

2025年,我国把大力提振消费摆在经济工作的首要位置,加力扩围实施消费品以旧换新政策,积极推动服务消费扩容提质,有效实现消费品市场增速提升,社会消费品零售总额同比增长3.7%,增速较2024年加快0.2个百分点,消费对经济增长的基础性拉动作用持续凸显,最终消费支出贡献率达到52.0%,较2024年提高5个百分点。在扩内需、促消费政策及系列活动的加持下,我国零售企业主动顺应消费趋势、积极开展转型升级,商业零售TOP100发展态势与宏观经济走势总体保持协同一致。根据中华全国商业信息中心的统计数据,2025年中国商业零售TOP100的销售规模为39598.1亿元,同比增长5.7%(本文增速均按可比口径计算),增速较2024年加快3.7个百分点,创自2022年以来的最快增长水平。

图表1:2021年至2025年社会消费品零售总额和商业零售TOP100规模增速

二、千亿级商业零售企业销售规模提速增长

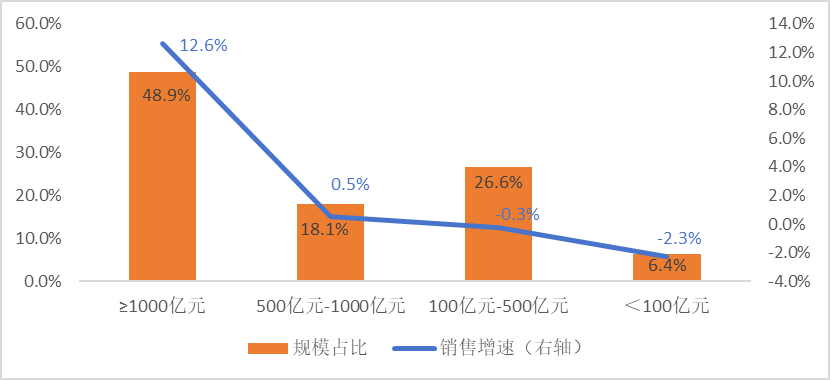

2025年商业零售TOP100企业中,销售规模超千亿元的零售企业有5家,企业数量与2024年持平,共实现销售额19381.8亿元,同比增长12.6%,增速较2024年加快6.1个百分点,销售额占商业零售TOP100销售规模比重达到48.9%,较2024年提高0.3个百分点;销售规模在500亿元至1000亿元之间的零售企业有10家,企业数量较2024年增长3家,共实现销售额7170.1亿元,同比增长0.5%,增速较2024年提升3.9个百分点,销售额占比为18.1%,较2024年提高4.1个百分点;销售规模在100亿元至500亿元之间的零售企业有41家,企业数量较2024年增加1家,共实现销售额10522.8亿元,同比下降0.3%,降幅较2024年收窄1.2个百分点,销售额占比为26.6%,较2024年下降2.1个百分点;销售规模在百亿元以下的零售企业有44家,企业数量较2024年减少4家,共实现销售额2523.4亿元,同比下降2.3%,降幅较2024年扩大2.1个百分点,销售额占比为6.4%,较2024年下降2.2个百分点。

图表2:2025年按销售规模划分各类商业零售TOP100企业规模占比和销售额增速

三、业态优化促进商业零售企业转型升级

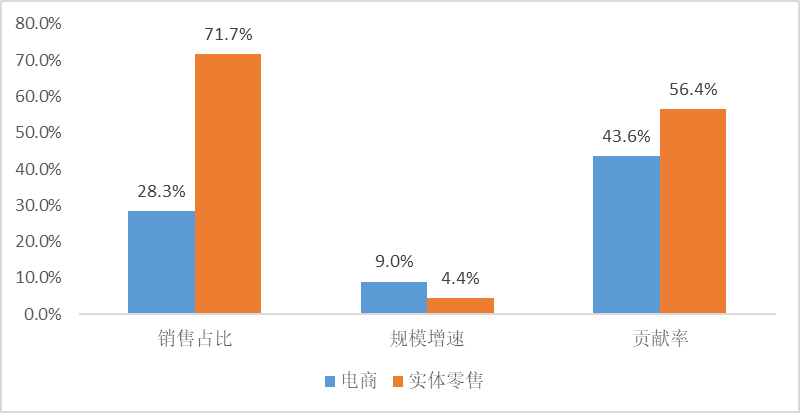

在一系列加快培育消费新增长点、打造消费新业态新模式新场景政策的支持下,我国商业零售企业通过优化业态结构实现转型升级。2025年商业零售TOP100企业中,电商企业销售规模为11212亿元,同比增长9%,保持较快增长。实体零售企业销售规模为28386.1亿元,同比增长4.4%,销售规模占比为71.7%,对总体销售规模增长的贡献率为56.4%,是扩大市场规模的主动力。实体零售中,传统百货业态持续承压,奥莱业态保持稳步增长,4家主营奥莱的商业零售企业销售额合计增长9.2%。满足居民基本生活消费需求的零售业态实现平稳增长,其中,以超市业态为主的商业零售企业共26家,销售规模合计增长5.7%,以便利店业态为主的商业零售企业共8家,销售规模合计增长3.9%。多数零售企业积极开展精细化运营,从单一模式向多业态调改升级,根据消费者注重实用性、价值性、情感互动、沉浸式体验的特点,优化业态结构,重构功能组合,提升商品与空间的稀缺性与吸引力。商业零售TOP100企业中,有66家商业零售企业开展多业态经营。在多业态经营企业中,有3家商业零售企业拓展了仓储会员店业态、7家商业零售企业拓展了折扣店业态,有效促进了企业经营效益的提升。

图表3:2025年按实体零售和电商划分商业零售TOP100企业规模占比和销售额增速

四、区域协调增效助力零售均衡发展

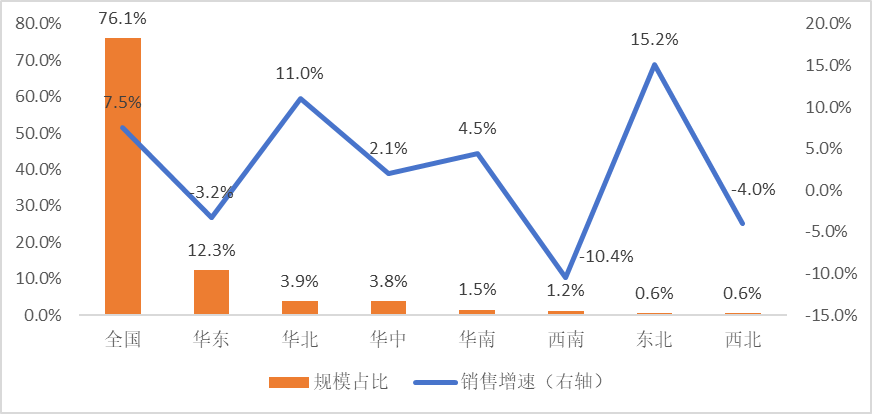

随着一系列重大区域战略加快落实,我国区域协调发展整体效能稳步提升,各地区消费增长潜力进一步释放,有利于零售业实现更平衡、更充分发展,有利于全国统一大市场建设纵深推进。2025年商业零售TOP100企业按主销区域划分,全国性的零售企业销售规模为30140.1亿元,同比增长7.5%,规模占比达到76.1%;主销区为东北、华北的企业销售规模分别增长15.2%和11%,实现较快增长,其中,部分东北三省、河北企业实现门店数量、销售规模双增长;主销区为华南、华中的零售企业销售规模均实现正增长,增速分别为4.5%和2.1%;主销区为华东的零售企业销售规模占比虽明显高于其他地区,但销售规模同比下降3.2%。

图表4:2025年按主销区划分各类商业零售TOP100企业规模占比和销售额增速

2026年是“十五五”规划开局之年,国家将扩大内需、提振消费作为宏观调控核心重点,继续出台消费换新、服务提质、商业更新等系列政策。行业整体将围绕数字、体验、场景、供应链等深化转型升级,精细化运营、差异化商品力、场景化体验、数字化赋能、社区化落地等将成为企业核心竞争壁垒。随着全国统一大市场建设的纵深推进,零售行业将持续深化标准化、规范化、高质量发展特征,行业整体迈入资源、市场加速向优质企业集聚,零售业态提质升级的发展周期。

无商会).png)