中国商业联合会 中华全国商业信息中心

(2017年5月25日)

2016年,我国消费品市场增速进一步放缓。全年社会消费品零售总额实现332316亿元,同比增长10.4%,增速较上年放缓0.3个百分点。2017年1-4月份,社会消费品零售总额113102亿元,同比增长10.2%,相比2016年全年继续放缓0.2个百分点。

随着消费品市场增速的放缓,整个零售行业格局发生较大变化。2016年中国零售百强销售规模达到4.82万亿元,同比增长18.5%,增速较2015年下降3.9个百分点。其中6家电商销售规模达到2.47万亿元,同比增速达到34.2%;6家“实体+电商” 型企业也实现了同比11.2%的增速,零售百强中其余88家实体零售企业同比增长4.0%,相比上年略有提升。

一、2016年零售百强销售规模同比增长18.5%

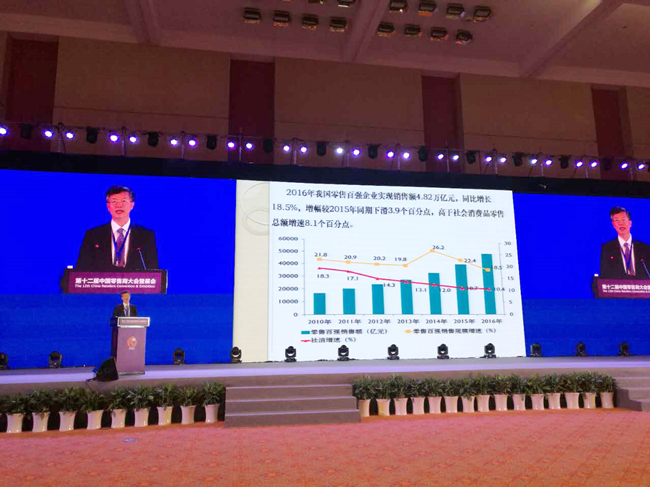

根据中国商业联合会、中华全国商业信息中心统计,2016年我国零售百强企业销售规模达到4.82万亿元,同比增长18.5%,较去年同期下降3.9个百分点,高于社会消费品零售总额增速8.1个百分点。

图表 1 2010-2016年零售百强销售额及同比增速(%)

二、电商增速明显放缓,实体零售店增速小幅回升

1、电商保持较快增长,但增速有所放缓

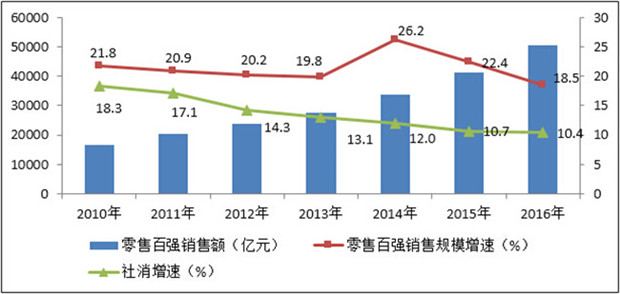

2016年以来各月网上实物商品零售额月度增速明显高于社会消费品零售总额月度增速及线下实体店零售额增速。

图表 2 社会消费品零售总额、实体店零售额、网上实物零售额同比增速(%)

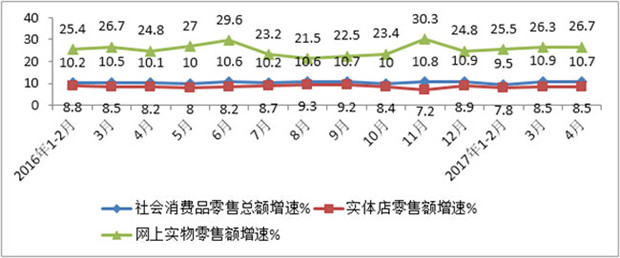

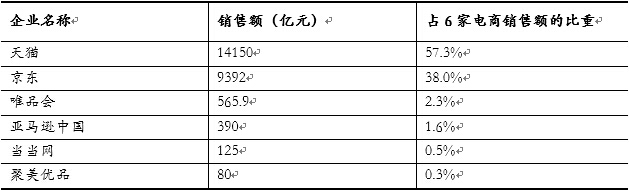

百强中6家电商同样保持较快增长,但增速明显回落。6家电商的销售规模达到2.47万亿元,同比增长34.2%,增速低于上年22.0个百分点,占百强整体销售的比重为51.2%,较上年提高9.5个百分点。6家电商对百强零售企业整体销售增长的贡献率为83.5%,较上年提高2.8个百分点。

图表 3 2012—2016年电商销售增速、对百强增长的贡献度及占比

图表4 2016年零售百强中6家电商销售情况

2、天猫为中国最大B2C零售平台

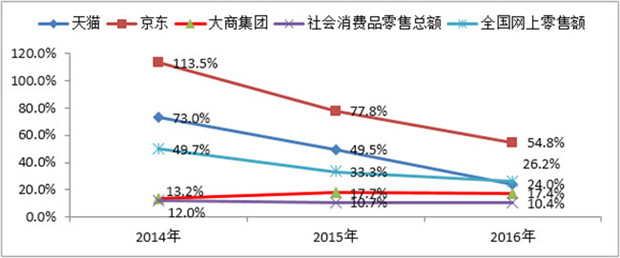

天猫作为中国最大B2C零售平台,2016年销售规模达到1.42万亿元,在百强中排名第一,销售规模同比增长24.0%,近年天猫销售增速急剧下滑,2016年销售规模增速不到2014年的1/3;

京东作为中国最大零售商(自营+B2C平台+实体),2016年销售规模达到9392.0亿,在百强中排名第二,销售规模同比增速达到54.8%,尽管京东今年销售增速也呈下降趋势,但依然处在行业较高水平;

大商集团作为中国最大实体零售商,2016年销售规模达到2352.5亿元,在百强中排名第三,销售规模同比增长17.4%,大商集团近年销售增速保持稳定较快增长,远高于实体零售商平均增速。

图表 5 2014年-2016年排名前三的企业销售规模增速及社会消费品零售总额和全网零售额增速对比

3、“实体+电商”型企业略有放缓

2016年,零售百强中6家 “实体+电商”型零售企业销售规模为5389.1亿元 1,比去年同期增长11.2%,增速低于上年4.6个百分点,占百强整体销售的比重为11.2%,6家企业对百强零售企业整体销售增长的贡献率为7.2%。

图表6 2016年零售百强中6家 “实体+电商”型企业销售规模

4、实体零售企业增速略有回升

2016年,零售百强中88家实体零售企业销售规模达到1.81万亿元,同比增长4.0%,比2015年加快0.8个百分点,销售规模占百强整体销售的比重为37.6%,88家实体店零售企业对百强零售企业整体销售增长的贡献率为9.7%。

2016年,零售百强中88家实体零售企业销售规模达到1.81万亿元,同比增长4.0%,比2015年加快0.8个百分点,销售规模占百强整体销售的比重为37.6%,88家实体店零售企业对百强零售企业整体销售增长的贡献率为9.7%。

图表7 零售百强中实体零售企业销售规模同比增速(%)

三、零售百强市场集中度进一步提升

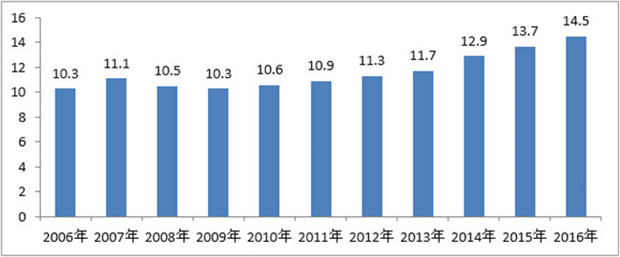

1、百强销售占社会消费品零售总额的比重为2006年以来最高

2016年中国零售百强销售规模同比增长18.5%,比同期社会消费品零售总额增速高出8.1个百分点,销售规模的较快扩张,使得百强销售规模占社会消费品零售总额的比重进一步提升。根据中华全国商业信息中心的统计,2016年百强销售规模占社会消费品零售总额的比重为14.5%,比2015年提高0.8个百分点,是2006年以来的最高占比。

图表8 2006-2016年零售百强销售规模占社会消费品零售总额的比重(%)

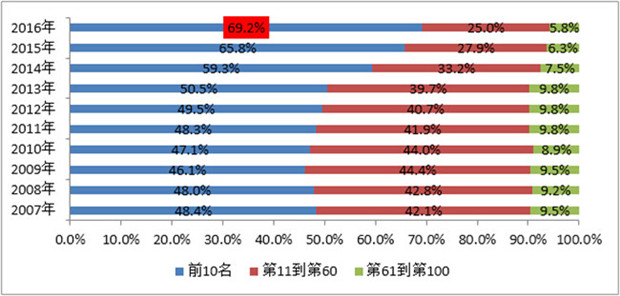

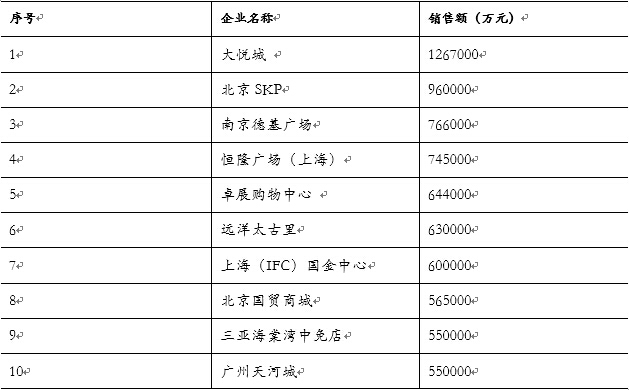

2、百强前十销售额占比大幅提升

2016年我国零售百强企业中,前10名企业销售规模合计为33352.4亿元,占百强整体销售规模的比重为69.2%,比2015年上升3.4个百分点。2016年第11至第60位企业销售规模占比为25.0%,相比2015年下降2.9个百分点,第61至第100位企业销售规模占比为5.8%,相比2015年下降0.5个百分点。

图表9 2007-2016年零售百强企业销售规模所占比重(%)

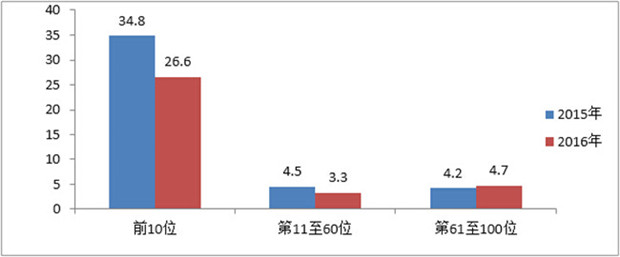

从增速对比来看,2016年前10位企业销售规模同比增长26.6%,比上年同期下降8.2个百分点,比百强整体增速高出8.1个百分点;第11至60位企业销售规模增速为3.3%,比上年同期下降1.2个百分点,低于百强整体增速15.2个百分点。第61至100位企业销售规模增速为4.7%,高于上年同期0.5个百分点,低于百强整体增速13.8个百分点。

图表10 2015、2016年零售百强企业销售规模增速对比(%)

四、64家企业销售过百亿,百强门槛45.1亿元

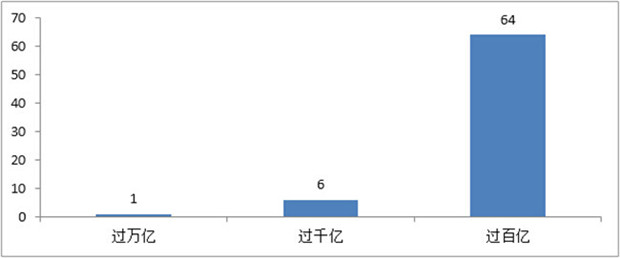

1、6家企业销售过千亿,64家企业销售过百亿

2016年,零售百强中销售规模过千亿的超大型零售企业为6家,过百亿的企业64家。

图表11 2016年零售百强销售规模过万亿、千亿、百亿企业家数

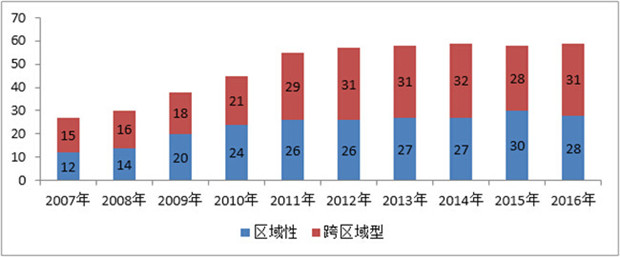

2、31家跨区域经营企业

过百亿的64家零售企业,扣除其中5家网上零售企业,剩下的59家实体零售企业,有31家跨区域经营企业,28家区域内经营企业,与2015年相比,跨区域经营企业增加3家,区域内经营企业减少2家。

图表12 2007—2016年百亿级企业中跨区域企业与区域性企业数量(家)

3、零售百强入围门槛45.1亿

2016年零售百强入围门槛为45.1亿元,比2015年上升4.9亿元,第100位企业销售额比2015年第100位企业销售额高12.1%。

图表13 2005—2016年零售百强入围门槛情况

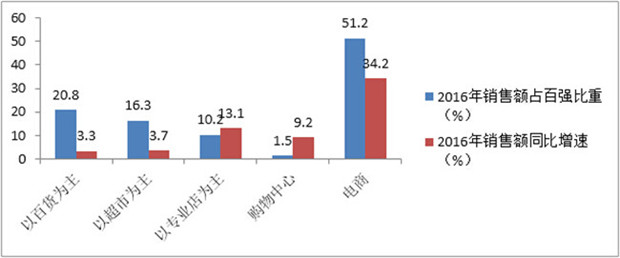

五、专业店和购物中心增长较快,百货和超市增速相对缓慢

1、专业店和购物中心销售增长较快

业态以专业店为主的企业有8家,销售规模占百强的10.2%,同比增速为13.1%,增速较2015年上升2.4个百分点,其中有1家企业出现负增长;业态以百货为主的企业共有49家,销售规模占百强的20.8%,同比增速为3.3%,比上年加快0.4个百分点,其中有20家企业出现负增长;业态以超市为主的企业共有27家,销售规模占百强的16.3%,同比增速为3.7%,比上年同期放缓0.5个百分点,其中有6家企业出现负增长;10家购物中心销售同比增长9.2%,规模占百强的1.5%;而6家电商的销售增速同比增长34.2%,销售规模占百强的51.2%。

图表14 2016年零售百强中各业态销售占比及增长速度(%)

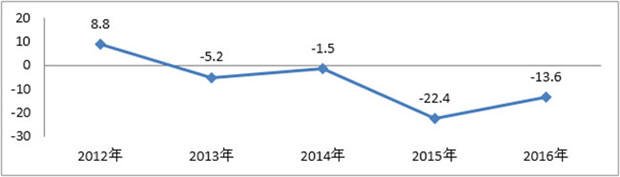

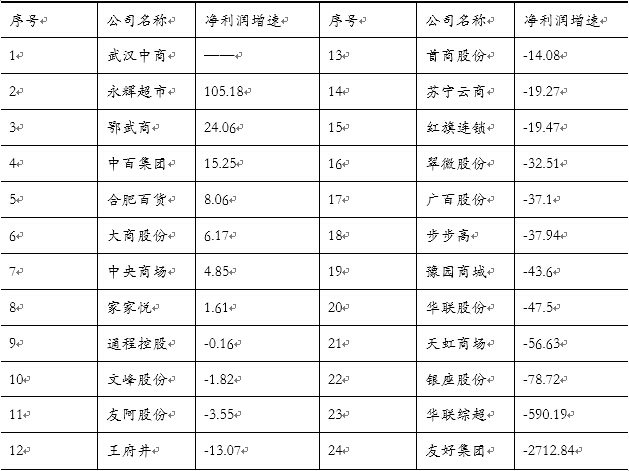

2、百强中上市公司净利润增速降幅收窄

2016年,上市公司同样面临业绩下滑,根据中华全国商业信息中心对上市公司年报的整理,2016年,零售百强企业中24家上市公司净利润率中位数为-13.6%,较2015年上市公司中位数降幅收窄8.8个百分点,有16家上市公司净利润出现负增长,且部分上市公司利润下跌速度惨烈。

图表15 2012—2016年零售上市公司净利润中位数

图表16 2016年零售百强企业中上市企业净利润增速(%)2

注:武汉中商2015年亏4799万,2016年盈利204万.

六、外资零售企业市场份额继续下降

1、外资零售企业占百强市场份额继续下降

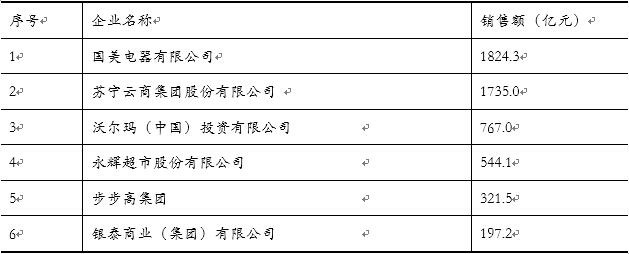

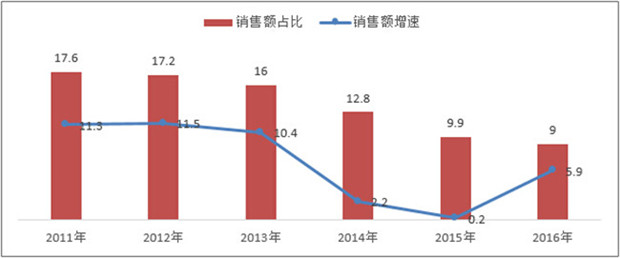

2016年进入百强的外资零售企业共有19家(非电商),数量比上年增加3家,19家外资零售企业实现销售额4353.8亿元,占百强销售总额的比重为9%,较2015年下滑0.9个百分点,降幅较上年有所收窄。19家外资零售企业销售额同比增长5.9%,增速较2015年加快5.7个百分点。

图表17 2011—2016年零售百强企业中外资零售企业(非电商)销售额占比及增速(%)

2、外资零售企业单店销售额持续下降

此外,外资零售企业单店销售额下滑明显。根据中华全国商业信息中心统计,19家外资零售企业单店平均销售规模为6389万元,与2015年相比,单店平均销售额下降8.7%,其门店数量则同比增长16.1%。

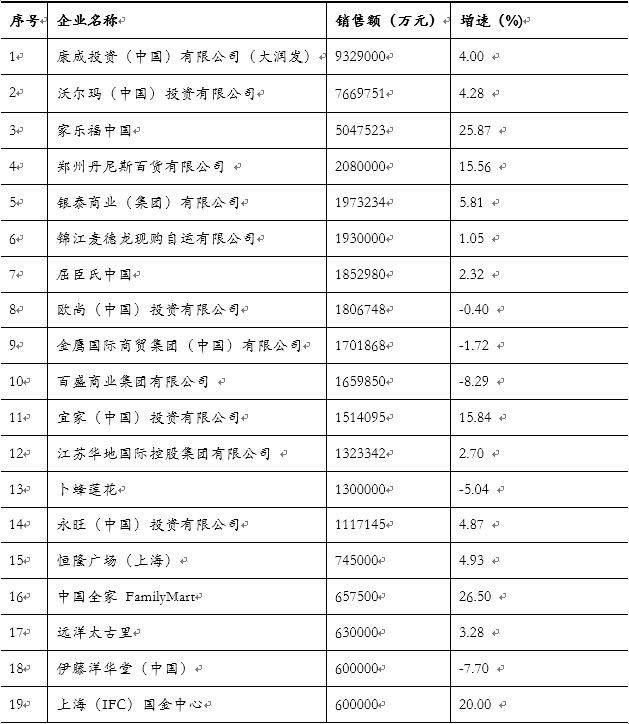

图表18 2016年零售百强企业中主要外资企业销售情况

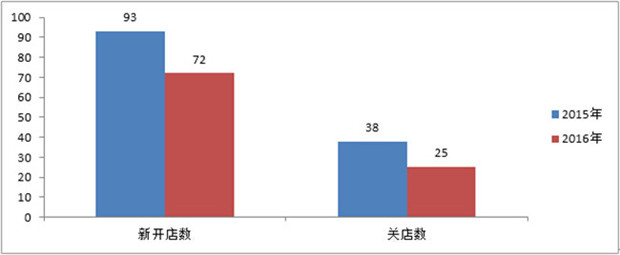

3、主要外资零售企业门店新开店数和关店数均减少

根据主要外资零售巨头公布的数据,2016年7个主要外资零售企业新开店数合计72家,较上年减少21家,关店数25家,较上年减少13家。

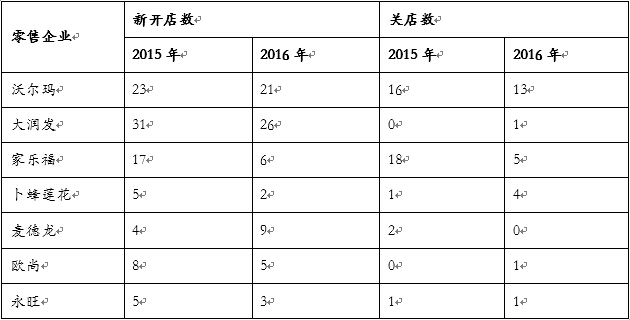

图表19 2015、2016年主要外资零售企业新开店数和关店数(家)

开店方面,除麦德龙新开店家数比2015年增多外,沃尔玛、大润发、家乐福等外资零售巨头新开店家数均少于2015年,其中家乐福仅新开6家门店,比上年大幅减少11家,是新开门店数下滑最快的外资企业。

关店方面,沃尔玛、家乐福在2016年关店数均低于上年,其中家乐福关闭5家门店,较上年减少13家,综合其新开店情况,家乐福在2016年门店调整的幅度明显放缓。

图表20 2015、2016年主要外资零售企业新开店数和关店数(家)

七、零售百强业态发展特点及趋势

1、电商增速明显回落,与实体合作加强

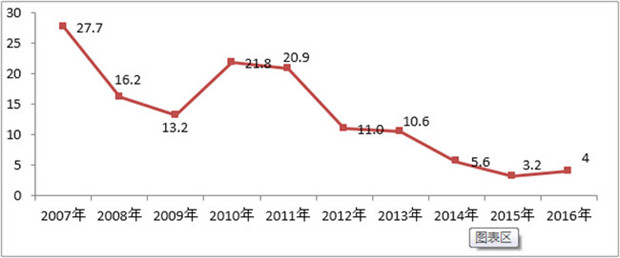

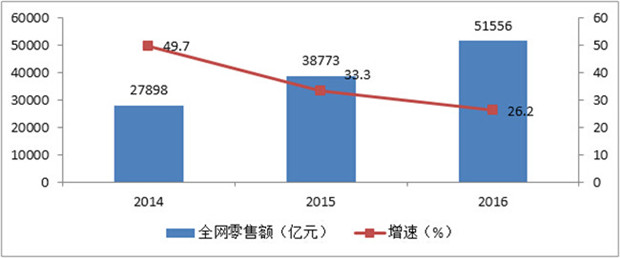

据国家统计局数据,2016年全国网上零售额51556亿元,同比增长26.2%,相比2015年下降7.1个百分点,相比2014年下降23.5个百分点。

图表21 全网零售额(亿元)及增长速度(%)

百强中电商销售增速同样也呈下降趋势,2016年进入零售百强的电商销售规模同比增长34.2%,这一增速低于2015年同期22.0个百分点,大幅低于2014年同期75.9个百分点。表明随着网购基数的扩大,网上销售增速明显回落。

图表22 零售百强中电商企业销售规模增速(%)

为顺应线上线下融合的消费趋势,寻找更大的增长空间,电商巨头纷纷加强与实体商业的合作,例如,天猫与银泰商业集团宣布达成战略合作,共同探索线上线下O2O融合发展;京东除了与国内15个城市的上万家便利店进行O2O合作之外,还在探索与农村家电专卖店合作;腾讯与湖南友阿签订合作协议,建立“友阿微购”微信公众平台,实现移动在线支付、线上线下信息共享、会员卡绑定等功能。

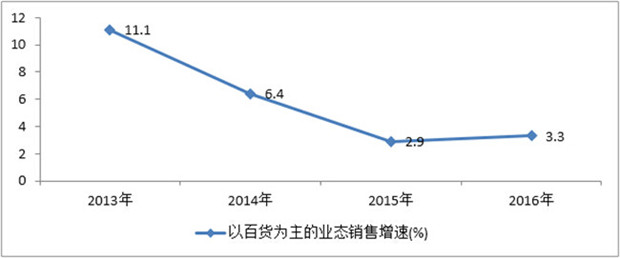

2、百货销售增速仍处低位,面临积极转型

从百货企业销售增速数据来看,目前我国百货行业仍处于低位徘徊。2016年,零售百强中以百货为主的业态销售额同比增长3.3%,增速比2015年提升0.4个百分点,但仍低于2014年3.1个百分点,低于2013年7.8个百分点。

可见,百货仍处困难阶段,面临积极转型。未来百货业的转型需要围绕自己的优势做精做专做强,部分企业已经在这方面走在了前列,例如,位于深圳的天虹深南店变身天虹Discovery,以“为80后力量女性定制时尚”为目标,在商场内容组合方面,通过精细化的场景设计与商品主题编辑,锁定80后女性作为主力消费群体,经营模式从传统百货的大而全转向小而精。

图表23 零售百强中以百货为主的企业销售规模增速 (%)

3、购物中心增长较快,商品销售问题仍待解决

购物中心代表着新型的生活方式,是我国零售业发展的方向。根据中华全国信息中心数据,2016年,零售百强中购物中心10家,销售规模同比增长9.2%,高于零售百强中实体零售的整体增速5.2个百分点。

图表24 2016年零售百强中购物中心销售规模

但是购物中心在较快发展的同时自身也存在一些问题,例如,我国的购物中心在发展的历程中,不断的调整经营策略,从销售品牌商品、中高档商品,逐渐向囊括吃喝玩乐的体验式商业转型。购物中心通过不断增加餐饮、娱乐、儿童教育等业态,确实吸引了比百货更多的客流,但这部分客流对商品销售的拉动效果并不理想,消费者往往在吃喝玩乐体验过以后并不购买商品,其原因是大部分购物中心没有把“体验”的重点放在对商品上。“体验消费”的根本目的是激起消费者的购买欲望,增加商品销售。因此购物中心如何创造体验式消费模式和消费环境值得探讨。

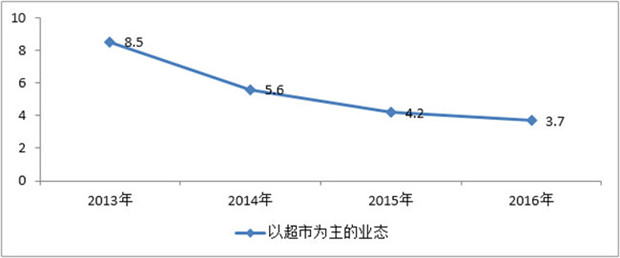

4、超市业态增长速度持续放缓,传统超市升级换代

从零售百强数据来看,近年来以超市为主的业态发展速度持续放缓。2016年以超市为主业态销售规模同比增速仅为3.7%,相比2015年下滑0.5个百分点,相比2014年下滑1.9个百分点,相比2013年更是下滑8.5个百分点。

图表25 零售百强中以超市为主的业态销售增速(%)

为适应市场环境和消费需求的转型,传统超市纷纷寻求转型升级之路。以永辉为例,永辉的一大特色就是生鲜经营占比近50%,目前其超市业态涵盖红标店、绿标店、会员店、优选店、超级物种、精品店等,其中,超级物种是永辉超市2017年推出的“餐饮+超市”的新业态,门店中集合了鲑鱼工坊、麦子工坊、盒牛工坊、波龙工坊、咏悦汇、生活厨房、健康生活有机馆、静候花开花艺馆等八个物种。

1为保持数据可比性,2016年选取的6家“实体+电商”型企业与2015年相同。2均为百强中国内上市公司。

您还可以通过扫描微信二维码,关注中华全国商业信息中心官方微信号cncic_org,及时了解行业最新资讯。