中国商业联合会 中华全国商业信息中心

一、零售百强销售规模仍保持较快增长

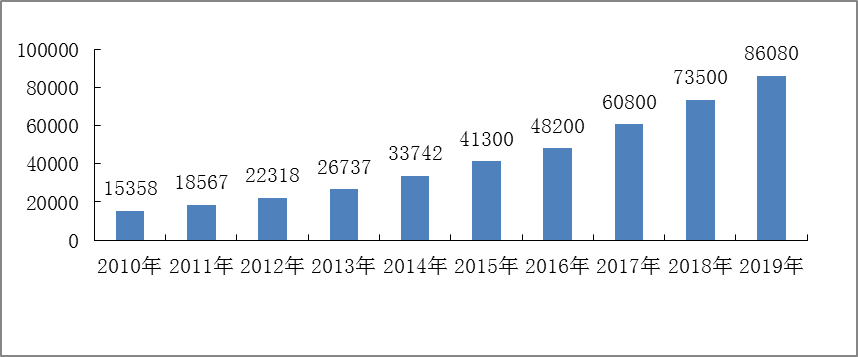

(一)百强销售规模超过8万亿

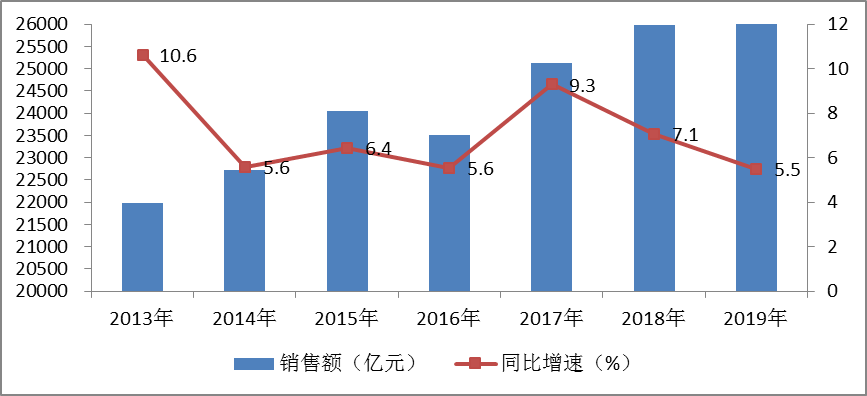

根据中国商业联合会、中华全国商业信息中心统计,2019年我国零售百强企业销售规模达到8.6万亿元,同比增长17.3%,增速低于上年同期3.2个百分点。2019年零售百强整体规模相比上年增加1.3万亿,自2017年来,我国零售百强销售规模绝对额增长连续3年超过万亿。

2019年,零售百强中有3家电商企业销售规模过万亿,7家企业销售规模过千亿,62家企业销售进入百亿团队,零售百强入围门槛为38.0亿元。

图表1:2010-2019年零售百强销售规模(亿元)

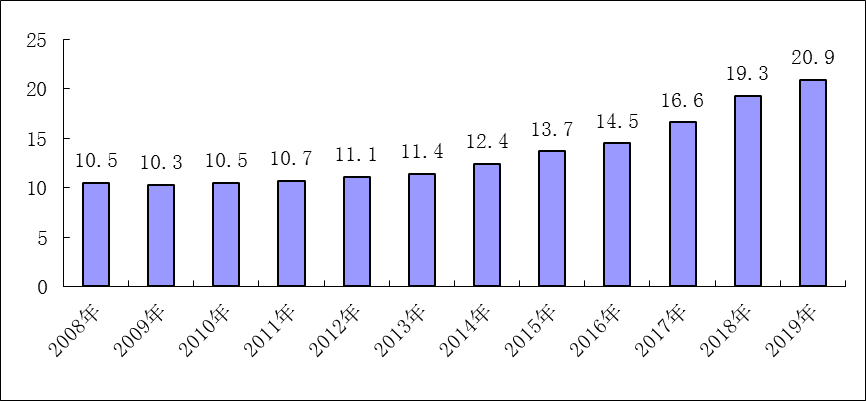

(二)百强销售占社消的比重超过20%

2019年中国零售百强销售规模的较快扩张,使得百强销售规模占社会消费品零售总额的比重进一步提升,2019年百强销售规模占社会消费品零售总额的比重为20.9%,比2018年提高1.6个百分点,创2006年以来的最高占比。

图表 2:2008-2019年零售百强销售规模占社会消费品零售总额的比重(%)

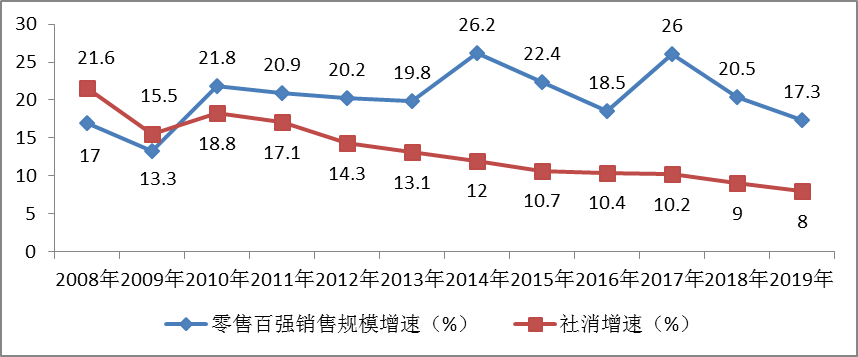

二、零售百强增速持续高于行业水平

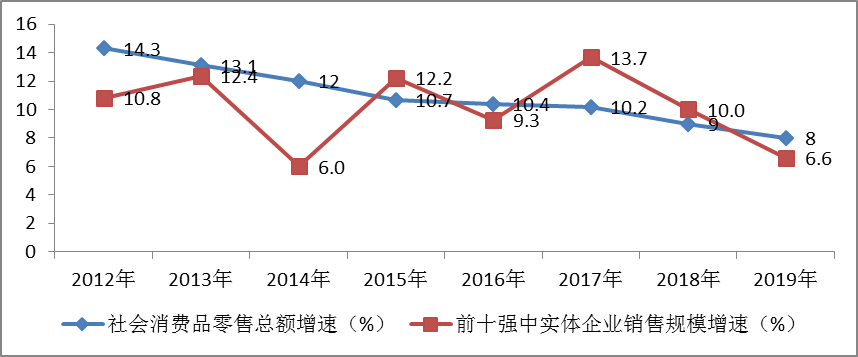

2019年,我国零售百强企业销售规模同比增长17.3%,尽管增速较上年下降3.2个百分点,但仍高于社会消费品零售总额增速9.3个百分点。自2010年以来,我国零售百强企业销售规模增速连续10年高于社会消费品零售总额增速。

图表 3:2008-2019年零售百强销售规模增速与社会消费品零售总额增速的对比

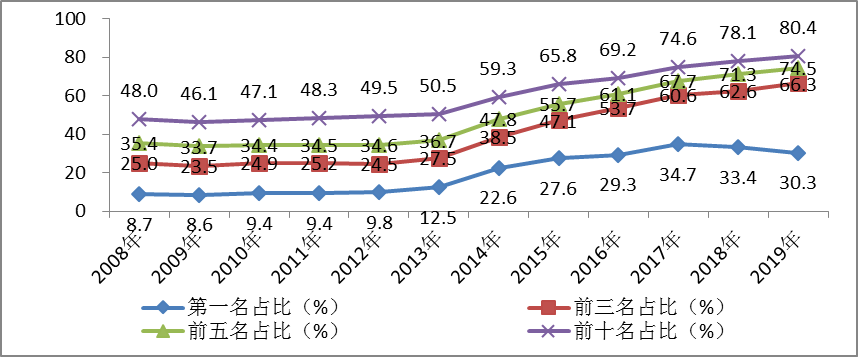

三、前10企业销售额占百强销售规模比重有所提升

2019年,我国零售百强企业中,第1名企业销售规模为26120亿元,占百强整体销售规模的比重为30.3%,比2018年下降3.1个百分点;前3名企业销售规模合计为57040亿元,占百强规模的比重为66.3%,比2018年上升3.7个百分点;前5名企业销售规模合计为64107亿元,占百强规模的比重为74.5%,比2018年上升3.2个百分点;前10名企业的销售规模合计为69215亿元,占百强整体销售规模的比重为80.4%,比2018年上升2.3个百分点。

图表 4:百强第一、前三、前五、前十名销售规模占零售百强销售的比重

从近年数据来看,前十强增速持续高于百强增速,前十强在百强整体销售中的占比不断提升。2013年十强增速达到27.9%,高于百强增速8.1个百分点;2019年十强增速为20.6%,高于百强增速3.3个百分点,增速差值较2013年有所收窄。

图表 5:2013年、2019年前十强排名及增速情况

四、电商保持较快增长,成为百强增长主动力

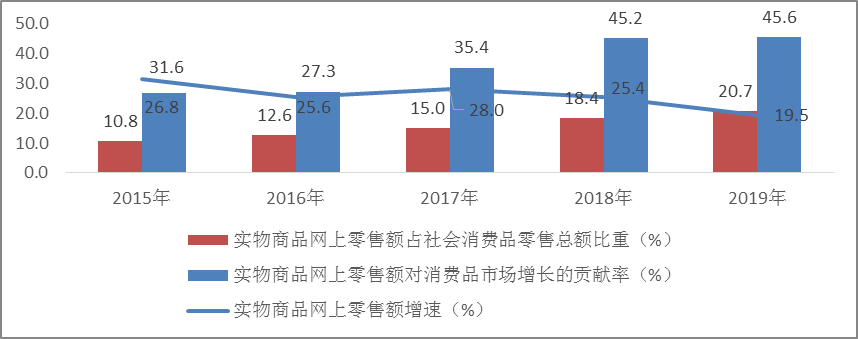

2019年,我国实物商品网上零售额85239亿元,增长19.5%,增速较上年放缓5.9个百分点,占社会消费品零售总额的比重达到20.7%,较上年提高2.3个百分点,对消费品市场增长的贡献率为45.6%,较上年扩大0.4个百分点。尽管2015年以来网购增速呈放缓趋势,但对我国零售业的推动作用愈发显著,居民网上购物越来越普遍。

图表6: 2015-2019年我国实物商品网上零售增长情况

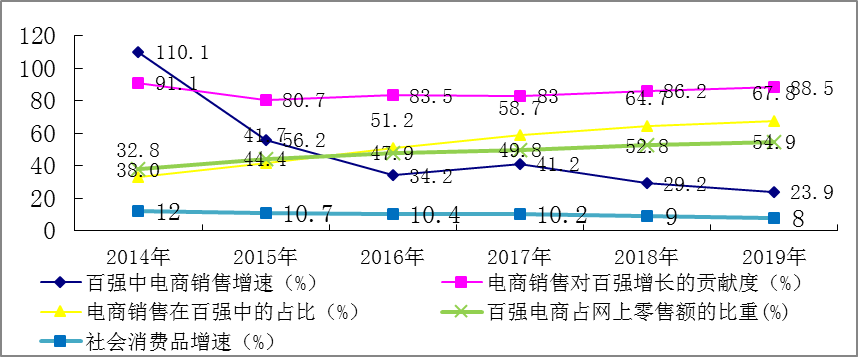

百强中电商销售规模同样保持较快增长,2019年,进入百强的零售企业中有5家电商,5家电商的销售规模达到5.8万亿元,同比增长23.9%,增速虽然较上年放缓5.3个百分点,但仍快于社会消费品零售总额15.9个百分点。5家电商的销售规模占百强整体销售的比重为67.8%,较上年提高3.1个百分点。5家电商对百强零售企业整体销售增长的贡献率为88.5%,较上年提高2.3个百分点。此外,5家电商销售占整个网上零售额的比重也从2014年的38%上升至54.9%,上升了16.9个百分点。

图表7:百强中电商销售增速、占比、贡献度及与社会消费品零售总额增速的对比

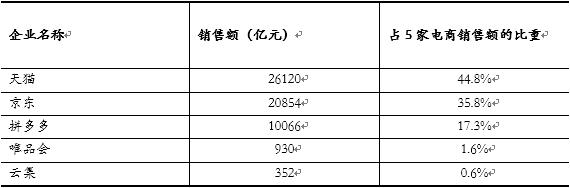

图表8:2019年零售百强中5家电商销售情况

其中,天猫销售额占5家电商的比重为44.8%,比上年下降6.8个百分点;京东销售额占比35.8%,比上年提高0.5个百分点,拼多多销售额占比17.3%,比上年大幅提高7.3个百分点;唯品会占比1.6%,相比上年下降0.18个百分点;云集占比0.6%,相比上年上升0.12个百分点。

五、实体零售销售平稳放缓,对百强增长的贡献有所下降

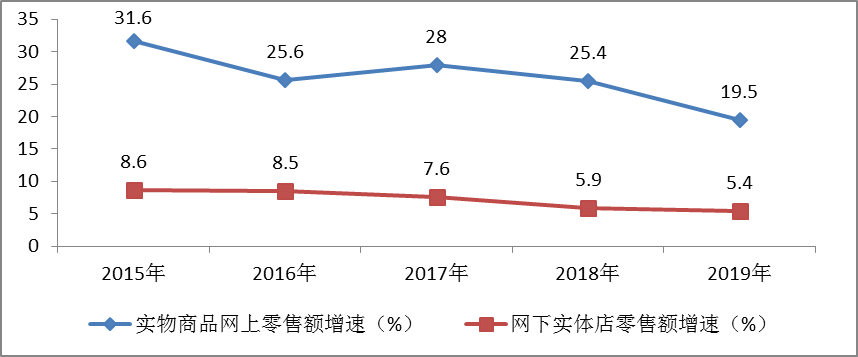

根据国家统计局数据测算,2019年我国网下实体店零售额增速同比增长5.4%,相比上年放缓0.5个百分点,网下实体店零售额增速虽然明显低于网上实物商品消费增速,但是2019年网下实体零售店努力开拓新业态、提升供应链效率、增强消费体验,整体保持了较为平稳的增长。

图表 9:实物商品网上零售额增速与网下实体店零售额增速对比

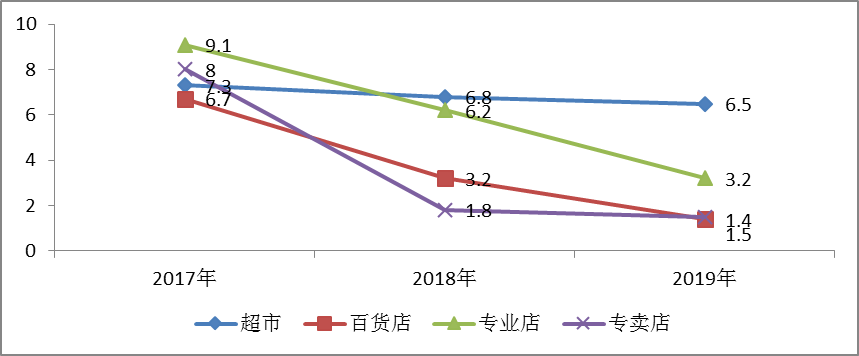

2019年限额以上零售业单位中的超市、百货店、专业店和专卖店零售额比上年分别增长6.5%、1.4%、3.2%和1.5%,增速分别放缓了0.3、1.8、3和0.3个百分点。

图表 10:2017年—2019年限额以上企业分业态商品零售额同比增速(%)

百强中实体零售企业销售规模增速也呈现出平稳放缓的趋势,2019年,扣除5家电商后,95家以实体店为主的零售企业销售规模同比增长5.5%,比2018年放缓1.6个百分点,占百强整体销售的比重为32.2%,较上年下降3.1个百分点。95家以实体店为主的零售企业对百强零售企业整体销售增速的贡献率为11.5%,较上年贡献率下降2.3个百分点。

图表 11:百强中95家以实体店为主的零售企业销售规模及同比增速(%)

从百强中排名前十强来看,前十强中去除4家电商剩余6家实体零售企业销售规模增速为6.6%,增速相比上年下降3.4个百分点,低于社会消费品零售总额1.4个百分点。

图表 12:前10强中实体企业销售规模增速与社会消费品零售总额增速对比

六、我国零售业发展趋势

(一)零售企业线下销售加速向线上转移

疫情导致人们出行受阻,更多的消费者转移至线上,疫情在很大程度上促进了线上客流的提升,培养了消费者的线上消费习惯,并且这种消费习惯有望固化并延续至疫情后。同时,疫情也加速了实体零售企业转移至线上,疫情期间,线下零售企业普遍面临客流锐减、收入下降的困境,为此更多的线下企业不得不挪至线上销售,这也吸引了部分原本在线下购物的消费群体线上消费,从而带动了线上消费的快速增长。

(二)以新业态新模式适应多变的新需求

消费者日益多元化、个性化的消费需求促使多元化的零售模式正在不断兴起。首先是零售业态不断向智能化、多样化的商业综合体转型,从购物中心到多业态商业,从新零售的出现,再到强调主题性、场景化运营,提升消费体验感的开放式主题街区商业,零售业态不断演变。其次,线上的新型消费、升级消费不断拓展,无人零售、无接触配送、智慧商店、网上超市、直播零售等新业态快速发展,具备社交属性的微博、短视频平台等新电商渠道快速发展并实现互联互通。

(三)以信息技术赋能新商业带来新体验

当前,人工智能、物联网、AR和VR技术、5G通信技术、区块链等新技术在零售业转型升级中的作用日渐增强。零售企业依托信息技术加快运营、销售和供应链模式的革新,不断加深信息化转型。2020年5月召开的两会政府工作报告中提出发展新一代信息网络,拓展5G应用,加快数据中心、工业互联网等新型基础设施建设的重大战略。零售企业应该抓住此次“新基建”的红利,加快信息科技在零售领域的应用:一方面通过运用信息技术深入挖掘消费者多变的需求,为消费者提供更加多元化的商品;另一方面持续深化智慧场景服务,为消费者提供更丰富、更便捷的消费体验。

(四)优化商品供给满足品质化消费需求

随着居民收入稳步增长、中等收入群体不断扩大,我国居民消费需求持续升级,品质商品和服务消费占比不断提升,但是当前我国供给结构并不能完全适应需求结构变化,优质商品的供给仍存在不足,特别是质优价廉的商品的供给还不充分。2020年3月,国家发展改革委等23个部门联合印发《关于促进消费扩容提质加快形成强大国内市场的实施意见》提出要优化和提升国内市场供给,全面提升国产商品和服务竞争力,加强自主品牌建设,改善进口商品供给,进一步完善免税业等政策。预计未来,在政策的引导下,一些高品质的品牌商品、品牌服务、品牌零售店将呈现快速的增长,满足居民品质化、多样化的消费需求。

(五)注重服务消费与商品消费协同提升

国家统计局数据显示,2019年,我国商品消费占居民消费的54.1%,服务性消费占居民消费比重为45.9%。近年我国服务消费比重不断扩大,占居民消费的比重接近一半,表明我国消费市场发生了深刻的变化,形成了服务消费与商品消费双轮驱动。未来我国零售业将加速与旅游、体育、文化、娱乐、健康、养老等产业的一体化融合,零售业将更好的满足服务性消费需求,并带动相关产品的销售,形成服务消费和商品消费相互促进、相互提升客流的良性循环。

(六)进一步挖掘下沉市场激发消费潜力

国家统计局数据显示,2019年,我国城镇居民人均消费支出28063元,农村居民人均消费支出13328元,农村居民人均消费支出低于城市1.47万元,城乡居民消费支出差距达到2.1倍,城乡居民巨大的消费差距也蕴含着巨大的消费潜力。另京东大数据显示,2019年,四五线城市的消费总额增速领跑其他线级城市,显示出四五线城市这一下沉市场表现更加活跃。包括农村、低线城市在内的下沉市场具有庞大的人口基数,是我国最具潜力的市场。随着居民收入水平的提高和信息的互联互通,农村和四五线城市居民升级生活方式的愿望非常强烈,正在成为新一轮消费升级的重要力量,下沉市场将是零售企业、品牌企业和电商激烈争夺的新战场。